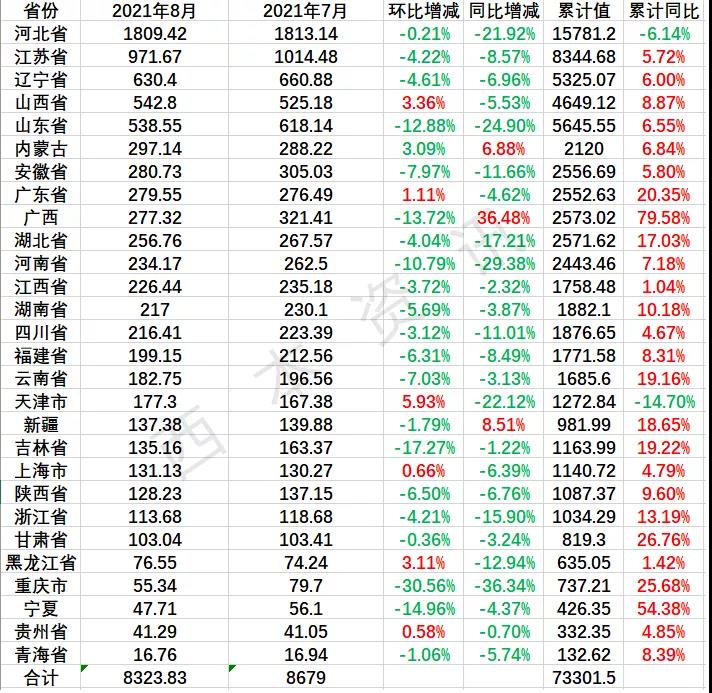

據中鋼協最新數據顯示,9月中旬重點鋼企粗鋼日均產量199.14萬噸,環比下降2.62%。據數據,截至2021年8月份,國內月度粗鋼產量已連續三個月大幅下滑。在全國范圍的政策壓制下,多數省市粗鋼產量同比和環比雙降,具體如下圖:

3、國內鋼材進出口現狀分析

據海關總署數據顯示,2021年8月中國出口鋼材505.3萬噸,同比增長37.3%,環比下降10.9%,8月份出口鋼材平均價格為1443.82美元/噸;1-8月累計出口鋼材4810.4萬噸,同比增長31.6%。

8月中國進口鋼材106.3萬噸,同比下降52.5%,環比增長1.3%,8月份進口鋼材平均價格為1440.73美元/噸,出口平均價格超過進口價格3.1美元/噸;1-8月累計進口鋼材946.0萬噸,同比下降22.4%。

總體來看,1-8月我國鋼材出口量保持增長態勢,但進出口關稅調整的效果逐步顯現,后期鋼材出口量有望被壓制。

4、10月份鋼材供給預期

從目前形勢看,9月份國內供給端繼續大幅壓縮,進口鐵礦石價格下跌后,鋼廠利潤有所擴張;特別是9月下旬,以江蘇地區為代表的建筑鋼產量被明顯抑制,對全國范圍內的供應縮減帶來示范效應。我們預計,9月份國內粗鋼產量同比和環比繼續下降,其中鋼材產量降幅更到;考慮到鋼廠限產將會常態化,我們預計10月份鋼材市場供應端仍將維持低位,但不會出現類似9月份“斷崖式”的壓縮。

三、需求形勢篇

1、國內鋼材銷量走勢分析

9月份,隨著高溫天氣緩解,各地工程施工進度加快,期間受房地產負面消息波及,疊加臺風、疫情復發等因素影響,局部地區需求釋放并不強勁,旺季成色略顯不足。進入10月后,部分基建工程存在趕工期需求,但房地產行業難以扭轉頹勢,預計不同鋼材市場需求會有分化。

四、成本分析篇

1、原材料成本分析

9月份,鋼鐵原料價格漲跌互現。根據數據,截止9月29日,唐山地區普碳方坯出廠價格5210元/噸,較上月末價格上漲190元/噸;江蘇地區廢鋼價格為3650元/噸,較上月末上漲30元/噸;山西地區二級焦炭價格為4000元/噸,較上月末價格上漲720元/噸;唐山地區65-66品味干基鐵精粉價格為1320元/噸,較上月末下跌280元/噸。

本月,焦炭價格大幅走高,鐵礦石價格延續下行,廢鋼價格盤整為主,原料走勢出現分化,鋼廠成本波動運行。

2、10月份鋼材成本預期

隨著減產政策的深入,預計進口鐵礦石價格延續弱勢,62%礦價有望回歸100美元/噸一線;焦炭價格經過連續11輪上調后,繼續上行空間有限,后期受焦煤價格影響明顯;廢鋼資源偏緊,而限電影響電爐開工,價格很難大起大落。綜合來看,預計10月份國內鋼材成本或穩中趨弱。

五、宏觀信息篇

1、統計局:落實落細大宗商品保供穩價政策措施

2021年8月份,工業生產穩中有進,企業經營狀況繼續改善,利潤保持穩定增長態勢。8月份,全國規模以上工業企業利潤同比增長10.1%,比2019年同期增長31.1%,兩年平均增長14.5%(以2019年同期數為基數,采用幾何平均方法計算)。從1—8月份累計看,規模以上工業企業利潤同比增長49.5%,比2019年同期增長42.9%,兩年平均增長19.5%。

2、中國1-8月規模以上工業企業利潤同比增長49.5%

1—8月份,全國規模以上工業企業實現利潤總額56051.4億元,同比增長49.5%(按可比口徑計算,詳見附注二),比2019年1—8月份增長42.9%,兩年平均增長19.5%。1—8月份,規模以上工業企業中,國有控股企業實現利潤總額17748.5億元,同比增長86.9%;股份制企業實現利潤總額39792.4億元,增長54.9%;外商及港澳臺商投資企業實現利潤總額15139.3億元,增長37.5%;私營企業實現利潤總額16429.6億元,增長34.4%。

3、本輪雙控江蘇省內鋼鐵產線受影響面已達七成

近日,與會人員就江蘇能耗“雙控”對鋼鐵生產企業與經營企業帶來的影響與沖擊進行了分析與評估。與會人員認為能耗雙控有利于提升能源利用效率大幅,倒逼產業結構、能源結構調整。本輪雙控省內鋼鐵產線受影響面已達七成,10月7日前難以全面恢復,減少鋼材供應約300萬噸,短期內雖不足以造成市場短缺,但嚴重沖擊了正常的生產和經營秩序。

六、國際市場篇

根據西本資訊統計的數據(如上表)顯示,9月份國際螺紋鋼漲跌互現,中國建筑鋼出口不具備明顯的價格優勢。

據世界鋼鐵協會統計數據顯示,2021年8月份全球64個國家粗鋼產量為1.568億噸,同比下降1.4%具體來看,中國粗鋼產量為8230萬噸,同比下降13.2%;印度粗鋼產量為990萬噸,同比提高8.2%;日本粗鋼產量為790萬噸,同比提高22.9%;美國粗鋼產量為750萬噸,同比提高26.8%;俄羅斯粗鋼預估產量為630萬噸,同比提高4.4%;韓國粗鋼預估產量為610萬噸,同比提高6.2%;德國粗鋼預估產量為300萬噸,同比提高6.7%;土耳其粗鋼產量為350萬噸,同比提高7.1%;巴西粗鋼產量為310萬噸,同比提高14.1%;伊朗粗鋼預估產量為250萬噸,同比提高8.7%。

從數據看,8月份,除中國粗鋼產量明顯下降外,其他主要產鋼國粗鋼產量均有增長。

七、綜合觀點篇

九月份,在多地“能耗雙控”政策影響下,在局部限電“一刀切”的壓制下,國內鋼廠大范圍限產,供給端受到明顯擠壓。與此同時,進入傳統施工旺季后,各地工程進度提速,需求端環比有所增長。供需兩端此消彼長,國內鋼材庫存呈加速下降之勢,疊加資本炒作,投機需求啟動,9月份國內鋼材價格出現大幅上漲。總體來看,鋼材供給端限產、減產“如火如荼”展開,需求端釋放有些“不溫不火”,供應被扭曲是市場價格再次抬升的主動力。進入十月后,鋼材市場仍然面臨較多“確定性”和“不確定性”因素,比如,確定性的是:為保證粗鋼產量不超過去年,鋼廠限產將會常態化,供應端明顯增加的可能性不大。10月仍處于年度施工旺季,搶工期現象客觀存在,終端需求還將保持一定韌性。不確定性的是:限產的力度是否會減弱,局部“一刀切”政策是否會被糾偏,缺電現象是否能得到緩解,不同區域需求是否會加速分化?此外,在原料方面,進口鐵礦石價格較高位明顯回落,焦炭繼續上行的空間受限,廢鋼資源依然偏緊,預計后期生產成本會有一定的波動。綜合來看,我們對10月份國內鋼材價格走勢持以下判斷:在供應端縮減的現狀下,鋼價還有上行的動力;一旦供需形勢呈現逆轉,鋼價就有回落的空間。[文]西本新干線特邀評論員

部分信息來自互聯網,力求安全及時、準確無誤,目的在于傳遞更多信息,并不代表對其觀點贊同或對其真實性負責。如本網轉載信息涉及版權等問題,請及時與本網聯系。